@njit

def call_equiv_price_numba(is_call, price, df, fwd, strike):

if is_call:

return price

return price + df * (fwd - strike)

@njit

def iv_guess_cm_forward_numba(is_call, price, df, fwd, strike, tau):

a = df * fwd

b = df * strike

c = call_equiv_price_numba(is_call, price, df, fwd, strike)

core = c - 0.5 * (a - b)

disc = core * core - (a - b) * (a - b) / math.pi

if disc > 0.0 and (a + b) > 1e-12:

sigma = math.sqrt(2.0 * math.pi / max(tau, 1e-12)) * (core + math.sqrt(disc)) / (a + b)

else:

sigma = math.sqrt(2.0 * math.pi / max(tau, 1e-12)) * c / max(0.5 * (a + b), 1e-12)

if not np.isfinite(sigma):

sigma = 0.20

return min(max(sigma, 0.01), 4.0)

@njit

def iv_guess_transformed_lite_numba(price, low, df, fwd, strike, tau, log_fk):

time_value = max(price - low, 1e-14)

beta = time_value / max(df * math.sqrt(max(fwd * strike, 1e-14)), 1e-14)

x = abs(log_fk)

total_vol_guess = math.sqrt(2.0 * math.pi) * beta * (1.0 + 0.35 * x + 0.08 * x * x)

sigma = total_vol_guess / math.sqrt(max(tau, 1e-12))

return min(max(sigma, 0.01), 4.0)

@njit

def select_seed_lbr_lite_numba(is_call, price, low, high, guess, df, fwd, strike, tau, sqrt_tau, log_fk):

g0 = min(max(guess, 0.01), 4.0)

g1 = iv_guess_cm_forward_numba(is_call, price, df, fwd, strike, tau)

g2 = iv_guess_transformed_lite_numba(price, low, df, fwd, strike, tau, log_fk)

x = abs(log_fk)

if x < 0.08:

sigma0 = 0.5 * (g0 + g1)

elif x < 0.18:

sigma0 = 0.5 * (g1 + g2)

else:

sigma0 = g2

return min(max(sigma0, 0.01), 4.0)

@njit

def iv_one_lbr_lite_core_numba(is_call, price, low, high, guess, df, fwd, strike, tau, sqrt_tau, log_fk):

if not (np.isfinite(price) and np.isfinite(low) and np.isfinite(high)

and np.isfinite(df) and np.isfinite(fwd) and np.isfinite(strike) and np.isfinite(tau)):

return np.nan, 1, 0

if (price <= 0.0) or (df <= 0.0) or (fwd <= 0.0) or (strike <= 0.0) or (tau <= 0.0):

return np.nan, 1, 0

if (price < low - 1e-10) or (price > high + 1e-10):

return np.nan, 2, 0

lo = 1e-8

hi = 5.0

sigma = select_seed_lbr_lite_numba(is_call, price, low, high, guess, df, fwd, strike, tau, sqrt_tau, log_fk)

sigma = min(max(sigma, 0.01), 4.0)

n_iter = 0

diff = 0.0

for _ in range(4):

n_iter += 1

p = bsm_price_precomputed_numba(is_call, df, fwd, strike, tau, sqrt_tau, log_fk, sigma)

diff = p - price

if abs(diff) < 1e-8:

return sigma, 0, n_iter

if diff > 0.0:

hi = sigma

else:

lo = sigma

v = bsm_vega_precomputed_numba(df, fwd, tau, sqrt_tau, log_fk, sigma)

if (not np.isfinite(v)) or (v < 1e-10):

sigma = 0.5 * (lo + hi)

continue

volga = bsm_volga_precomputed_numba(df, fwd, tau, sqrt_tau, log_fk, sigma)

step = diff / v

denom = 1.0 - 0.5 * step * volga / max(v, 1e-12)

if np.isfinite(denom) and (abs(denom) > 0.35):

nxt = sigma - step / denom

else:

nxt = sigma - step

if (not np.isfinite(nxt)) or (nxt <= lo) or (nxt >= hi):

nxt = 0.5 * (lo + hi)

sigma = nxt

for _ in range(8):

n_iter += 1

p = bsm_price_precomputed_numba(is_call, df, fwd, strike, tau, sqrt_tau, log_fk, sigma)

diff = p - price

if abs(diff) < 1e-8:

return sigma, 0, n_iter

if diff > 0.0:

hi = sigma

else:

lo = sigma

v = bsm_vega_precomputed_numba(df, fwd, tau, sqrt_tau, log_fk, sigma)

if (not np.isfinite(v)) or (v < 1e-10):

sigma = 0.5 * (lo + hi)

else:

nxt = sigma - diff / v

if np.isfinite(nxt) and (lo < nxt < hi):

sigma = nxt

else:

sigma = 0.5 * (lo + hi)

for _ in range(28):

n_iter += 1

sigma = 0.5 * (lo + hi)

p = bsm_price_precomputed_numba(is_call, df, fwd, strike, tau, sqrt_tau, log_fk, sigma)

diff = p - price

if (abs(diff) < 1e-8) or (abs(diff) < 1e-6) or ((hi - lo) < 1e-7):

return sigma, 0, n_iter

if diff > 0.0:

hi = sigma

else:

lo = sigma

if (abs(diff) < 1e-6) or ((hi - lo) < 1e-7):

return sigma, 0, n_iter

return sigma, 3, n_iter

@njit

def iv_one_lbr_lite_numba(is_call, price, low, high, guess, df, fwd, strike, tau, sqrt_tau, log_fk):

sigma, status, _ = iv_one_lbr_lite_core_numba(is_call, price, low, high, guess,

df, fwd, strike, tau, sqrt_tau, log_fk)

return sigma, status

@njit(parallel=True)

def iv_array_lbr_lite_numba(is_call, price, low, high, guess, df, fwd, strike, tau, sqrt_tau, log_fk):

n = len(price)

sigma_out = np.empty(n, dtype=np.float64)

status_out = np.empty(n, dtype=np.int64)

for i in prange(n):

sigma_i, status_i = iv_one_lbr_lite_numba(is_call[i],price[i],low[i],high[i]

,guess[i],df[i],fwd[i],strike[i],

tau[i],sqrt_tau[i],log_fk[i])

sigma_out[i] = sigma_i

status_out[i] = status_i

return sigma_out, status_out

@njit(parallel=True)

def iv_array_lbr_lite_with_iters_numba(is_call, price, low, high, guess, df, fwd, strike, tau, sqrt_tau, log_fk):

n = len(price)

sigma_out = np.empty(n, dtype=np.float64)

status_out = np.empty(n, dtype=np.int64)

iter_out = np.empty(n, dtype=np.int64)

for i in prange(n):

sigma_i, status_i, iter_i = iv_one_lbr_lite_core_numba(is_call[i],price[i],low[i],high[i],

guess[i],df[i],fwd[i],strike[i],

tau[i],sqrt_tau[i],log_fk[i])

sigma_out[i] = sigma_i

status_out[i] = status_i

iter_out[i] = iter_i

return sigma_out, status_out, iter_out

def solve_iv_forward(cp, price, df, fwd, strike, tau, init_sigma=0.20):

tau = float(max(float(tau), 1e-12))

sqrt_tau = float(np.sqrt(tau))

log_fk = float(np.log(max(float(fwd), 1e-12) / max(float(strike), 1e-12)))

low, high = iv_bounds(cp, float(df), float(fwd), float(strike))

low = float(np.asarray(low).reshape(-1)[0])

high = float(np.asarray(high).reshape(-1)[0])

guess = float(np.clip(init_sigma, 0.03, 2.0))

sigma, status = iv_one_precomputed_numba(bool(cp_is_call(cp)),float(price),low,

high,guess,float(df),float(fwd),float(strike),

tau,sqrt_tau,log_fk)

reason = iv_status.get(int(status), "unknown")

return (float(sigma) if int(status) == 0 else np.nan), bool(int(status) == 0), reason

def estimate_forward_slice(df_slice, near_band=0.15):

if df_slice.empty:

return {"ok": False}

tau = float(np.nanmedian(df_slice["tau"]))

trade_date = pd.Timestamp(df_slice["trade_date"].iloc[0]).normalize()

df_tau = float(get_df(trade_date, tau))

strike = df_slice["strike"].to_numpy(dtype=float)

c_bid = df_slice["c_bid"].to_numpy(dtype=float)

c_ask = df_slice["c_ask"].to_numpy(dtype=float)

c_mid = df_slice["c_mid"].to_numpy(dtype=float)

p_bid = df_slice["p_bid"].to_numpy(dtype=float)

p_ask = df_slice["p_ask"].to_numpy(dtype=float)

p_mid = df_slice["p_mid"].to_numpy(dtype=float)

w = 1.0 / np.clip((c_ask - c_bid) + (p_ask - p_bid), 1e-6, None)

f_low = strike + (c_bid - p_ask) / df_tau

f_high = strike + (c_ask - p_bid) / df_tau

f_mid = strike + (c_mid - p_mid) / df_tau

prelim = weighted_median(f_mid, w)

lm = np.log(np.clip(strike, 1e-12, None) / np.clip(prelim, 1e-12, None))

core = np.abs(lm) <= near_band

if core.sum() < 3:

ord_idx = np.argsort(np.abs(lm))

core = np.zeros(len(lm), dtype=bool)

core[ord_idx[: min(6, len(lm))]] = True

f_hat = weighted_median(f_mid[core], w[core])

med = np.nanmedian(f_mid[core])

iqr = np.nanquantile(f_mid[core], 0.75) - np.nanquantile(f_mid[core], 0.25)

dispersion = float(iqr / max(abs(med), 1e-8))

feasibility = float(np.mean((f_hat >= f_low) & (f_hat <= f_high)))

f_low_ref = weighted_median(f_low[core], w[core])

f_high_ref = weighted_median(f_high[core], w[core])

if not np.isfinite(f_low_ref):

f_low_ref = float(np.nanmedian(f_low[core]))

if not np.isfinite(f_high_ref):

f_high_ref = float(np.nanmedian(f_high[core]))

return {

"ok": np.isfinite(f_hat),

"trade_date": trade_date,

"expiry_datetime": pd.Timestamp(df_slice["expiry_datetime"].iloc[0]),

"tau": tau,

"df": df_tau,

"r_short": get_r_short(trade_date),

"f_hat": float(f_hat),

"f_low_ref": float(f_low_ref),

"f_high_ref": float(f_high_ref),

"dispersion": dispersion,

"feasibility": feasibility,

"n_obs": int(len(df_slice)),

"n_core": int(core.sum())}

all_dates = np.sort(df_pairs["trade_date"].dropna().unique())

walk_trade_date = pd.Timestamp(all_dates[len(all_dates) // 2]).normalize()

day_slice = df_pairs[df_pairs["trade_date"] == walk_trade_date].copy()

day_slice["dte_days"] = day_slice["tau"] * 365.25

exp_rank = day_slice.groupby("expiry_datetime")["dte_days"].median().reset_index()

exp_rank["target_dist"] = (exp_rank["dte_days"] - 35.0).abs()

walk_expiry = exp_rank.sort_values("target_dist").iloc[0]["expiry_datetime"]

walk = day_slice[day_slice["expiry_datetime"] == walk_expiry].copy()

walk_est = estimate_forward_slice(walk, near_band=0.12)

walk_df = walk_est["df"]

walk_f_hat = walk_est["f_hat"]

walk["f_low"] = walk["strike"] + (walk["c_bid"] - walk["p_ask"]) / walk_df

walk["f_high"] = walk["strike"] + (walk["c_ask"] - walk["p_bid"]) / walk_df

walk["f_mid"] = walk["strike"] + (walk["c_mid"] - walk["p_mid"]) / walk_df

walk["lm_f"] = np.log(walk["strike"] / walk_f_hat)

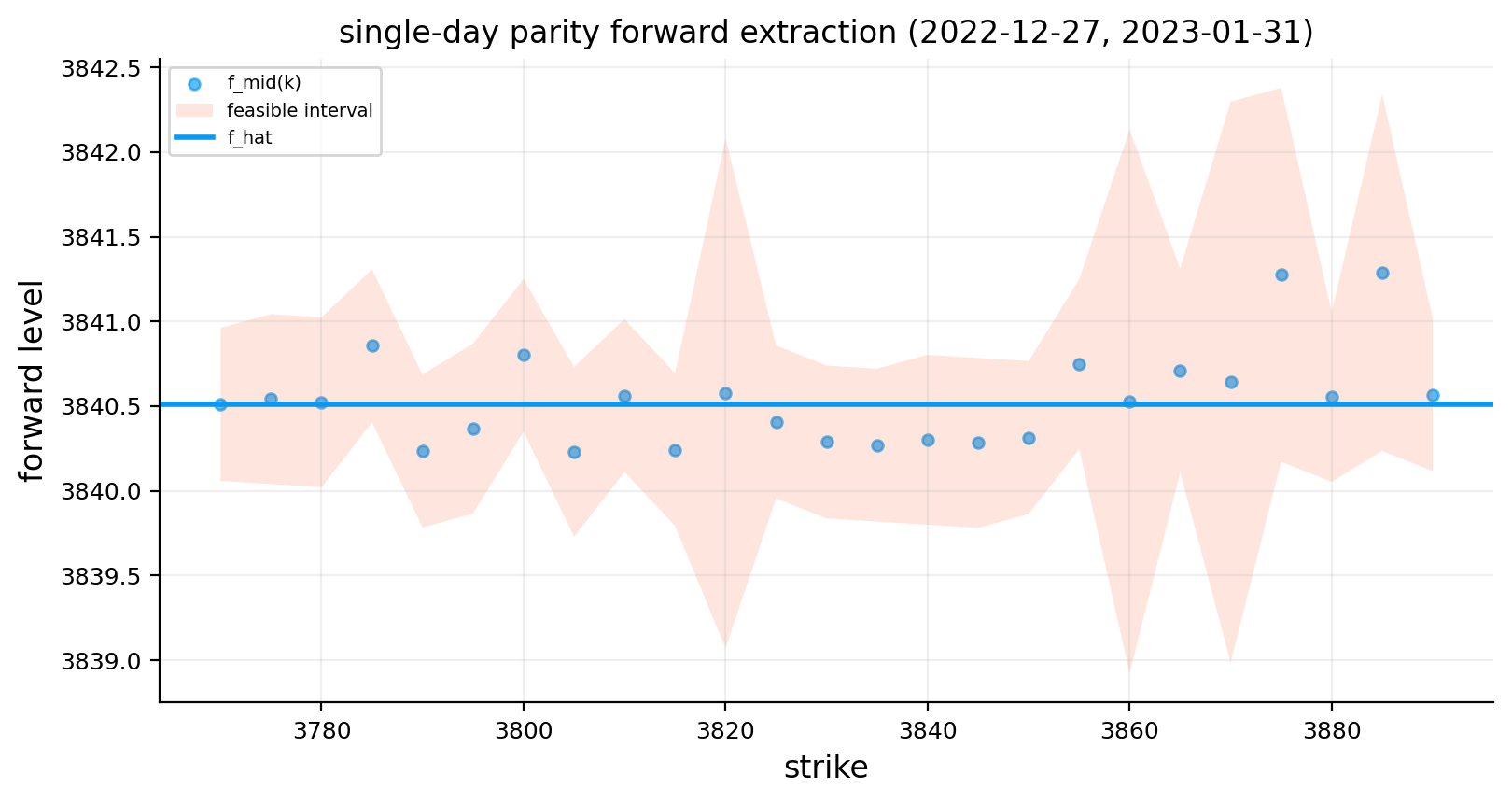

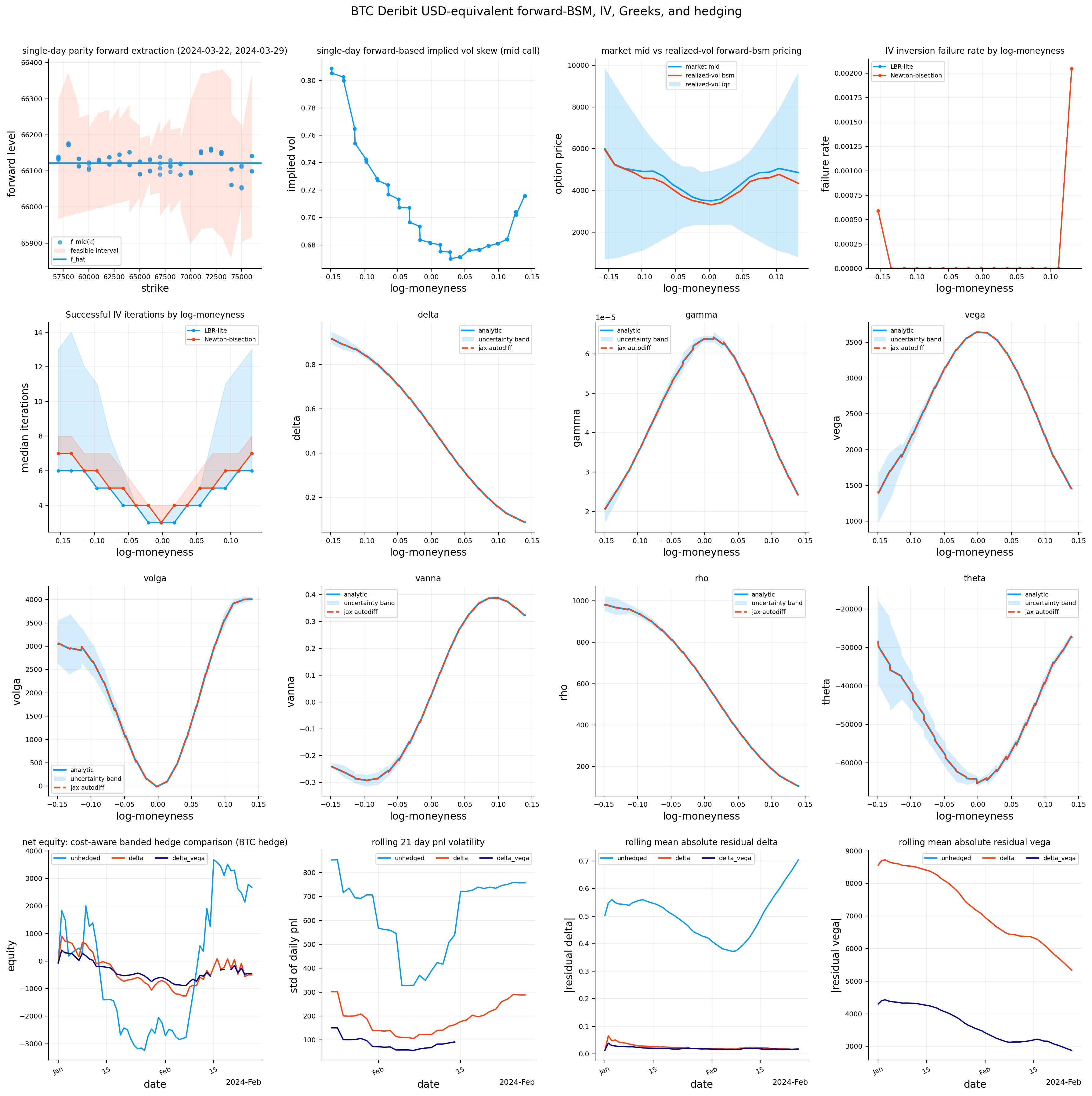

fig, ax = plt.subplots(figsize=(8.2, 4.4))

ax.scatter(walk["strike"], walk["f_mid"], s=18, alpha=0.65, label="f_mid(k)")

ax.fill_between(walk["strike"], walk["f_low"], walk["f_high"], alpha=0.13, label="feasible interval")

ax.axhline(walk_f_hat, lw=2, label="f_hat")

ax.set_title(f"single-day parity forward extraction ({walk_trade_date.date()}, {pd.Timestamp(walk_expiry).date()})")

ax.set_xlabel("strike")

ax.set_ylabel("forward level")

ax.legend(loc="best")

plt.tight_layout()

plt.show()

walk_prices = walk["c_mid"].to_numpy(dtype=float)

walk_strikes = walk["strike"].to_numpy(dtype=float)

walk_tau = walk["tau"].to_numpy(dtype=float)

walk_df_arr = np.full(len(walk), float(walk_df))

walk_fwd_arr = np.full(len(walk), float(walk_f_hat))

walk_low, walk_high = iv_bounds("call", walk_df_arr, walk_fwd_arr, walk_strikes)

walk_guess = iv_guess_from_price(walk_prices, walk_low, walk_df_arr, walk_fwd_arr, walk_strikes, walk_tau)

walk_tau = np.clip(walk_tau, 1e-12, None)

walk_sqrt_tau = np.sqrt(walk_tau)

walk_log_fk = np.log(np.clip(walk_fwd_arr, 1e-12, None) / np.clip(walk_strikes, 1e-12, None))

_ = iv_array_numba(np.ones(min(len(walk), 1), dtype=np.bool_), walk_prices[:1], walk_low[:1], walk_high[:1], walk_guess[:1], walk_df_arr[:1], walk_fwd_arr[:1], walk_strikes[:1], walk_tau[:1], walk_sqrt_tau[:1], walk_log_fk[:1])

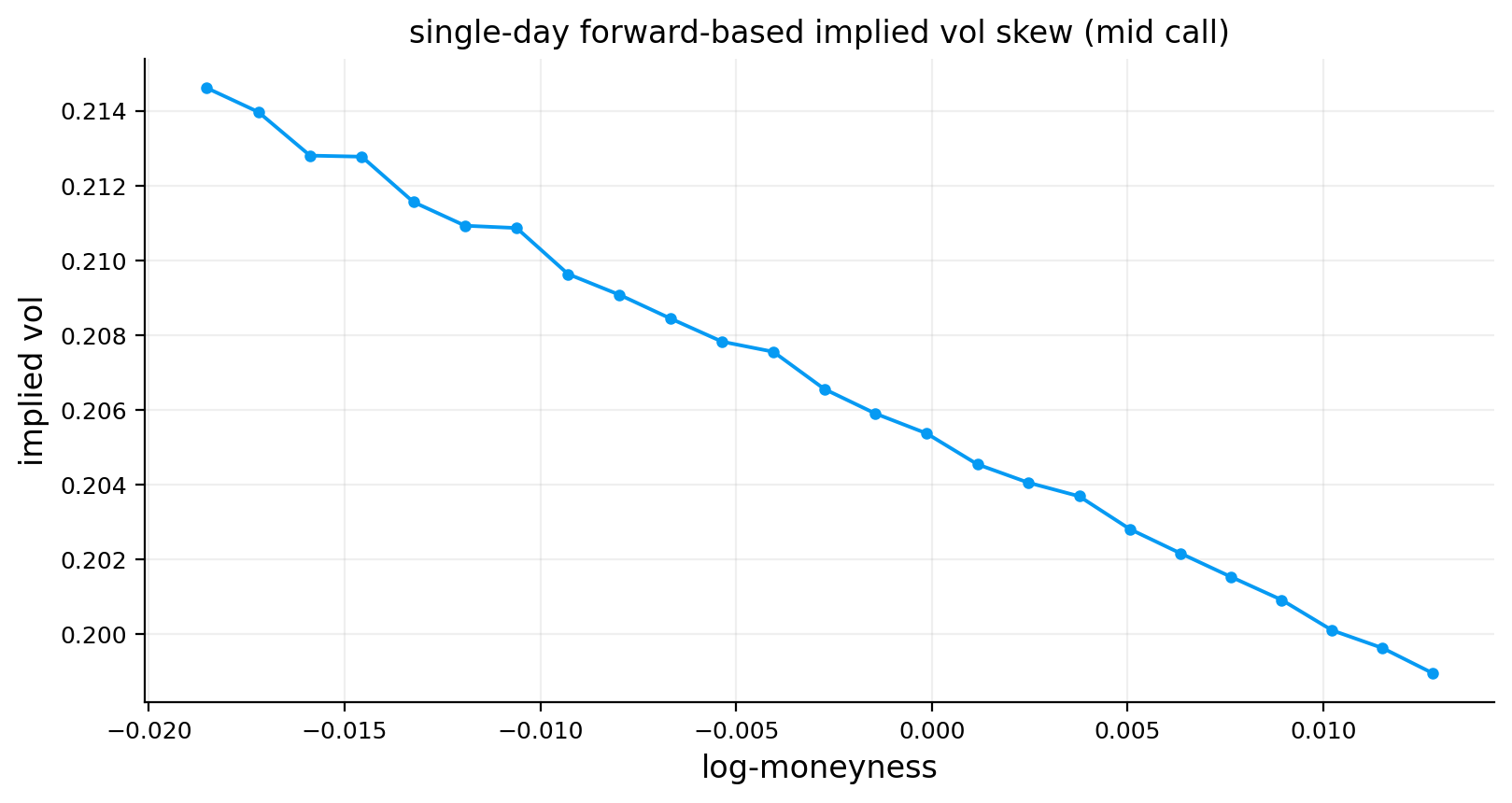

walk_iv, walk_status = iv_array_numba(

np.ones(len(walk), dtype=np.bool_), walk_prices, walk_low,

walk_high, walk_guess, walk_df_arr, walk_fwd_arr,

walk_strikes, walk_tau, walk_sqrt_tau, walk_log_fk)

df_walk_smile = pd.DataFrame({"lm_f": np.log(walk_strikes / walk_f_hat), "iv_mid": walk_iv, "status": walk_status})

df_walk_smile = df_walk_smile[df_walk_smile["status"] == 0].sort_values("lm_f")

fig, ax = plt.subplots(figsize=(8.2, 4.4))

ax.plot(df_walk_smile["lm_f"], df_walk_smile["iv_mid"], marker="o", lw=1.4, ms=3.5)

ax.set_title("single-day forward-based implied vol skew (mid call)")

ax.set_xlabel("log-moneyness")

ax.set_ylabel("implied vol")

plt.tight_layout()

plt.show()